… aus der Sicht eines Technikers Univ.-Doz. Mag. Dipl.-Ing. Dr. Erhard Glötzl

Allgemeine Voraussetzungen für die Stabilität dynamischer Systeme

Aus der Sicht eines Technikers stellt sich das Problem folgendermaßen dar:

Wir stellen in drei wesentlich miteinander verquickten Bereichen, nämlich Ökologie, Ökonomie und Sozialbereich, ähnliche massive Destabilisierungserscheinungen fest. Was liegt näher, als zu fragen: Haben diese Destabilisierungserscheinungen nicht eine gemeinsame Ursache?

Meine Antwort darauf ist: Sie haben eine gemeinsame Ursache und diese Ursache liegt im derzeitigen Geld- und Wirtschaftssystem.

Wie geht ein Techniker an ein derartiges Problem heran? Offenkundig frägt er sich:

Welche allgemeinen Stabilitätsvoraussetzungen gelten, unabhängig von der Art des Systems,für jedes dynamische System, um es in einem Gleichgewichtszustand zu halten? Oder umgekehrt:

Was sind die Ursachen der Instabilität von Systemen? Die Antwort darauf ist, dass es zwei grundlegende Ursachen für die Instabilität jedes dynamischen Systems gibt: Erstens positive Rückkopplungen und zweitens das Fehlen von Dämpfungselementen.

Positive Rückkopplungen gehören zu den gefährlichsten Ursachen für die Instabilität von Systemen, da sie zwingend zu exponentiellem Wachstum führen. Bei jedem realen System muss aber exponentielles Wachstum notwendigerweise zur Selbstzerstörung führen. Bei jedem Techniker läuten daher die Alarmglocken, wenn es in einem realen System schon bei einem einzigen Parameter zu exponentiellem Wachstum kommt, unabhängig von der Art des Parameters wie z.B. Druck, Temperatur, Masse, Dichte, Volumen, usw. Man kann zwar versuchen, die Auswirkungen durch noch stärkere negative Rückkopplungen zu übertreffen, dies bedeutet aber, dass die Ursache einer möglichen Instabilität nicht beseitigt sondern nur verdeckt wird und das System daher bei jeder Störung trotzdem wieder instabil werden kann. Der technisch sinnvollere Ansatz, um Stabilität zu sichern, ist es daher, die positiven Rückkopplungen zu beseitigen.

Das zweite wesentliche Element für die Stabilität von Systemen ist, dass sie Dämpfungselemente brauchen. Systeme, in die laufend Energie hineingepumpt wird, brauchen Dämpfungselemente, weil sie sich sonst aufschaukeln.

Fehlende Dämpfungselemente in unserem Geld- und Wirtschaftssystem

Heute fehlen Dämpfungselemente, sowohl beim Gütertransport, d.h. beim Transport realer Waren und Güter, als auch im gesamten Finanzverkehr, der gleichsam dem Transport virtueller Güter entspricht. Unsere heutigen Wirtschaftstheorien sind letztendlich in einer Zeit begründet worden, in der weder der Gütertransport noch der Finanzverkehr eine annähernd gleiche Rolle gespielt hat wie heute, und zwar weder hinsichtlich der Quantität noch hinsichtlich der Geschwindigkeit. Das heißt, die grundsätzlichen Systemvoraussetzungen haben sich in den letzten 50 Jahren drastisch verändert.

Das Fehlen von Dämpfungselementen im Güterverkehr hat zur Folge, dass heute etwa 50 % des Welthandels im Austausch gleichartiger Güter besteht. Und es ist offensichtlich ökonomisch unsinnig, gleichartige Güter auszutauschen. Als Beispiel dafür, welch ungeheuerlichen Größenordnungen an Transportbewegungen hinter einzelnen Produkten stehen, sei auf das Beispiel des Wuppertaler Institutes hingewiesen, in dem gezeigt wird, dass ein Erdbeerjoghurt einschließlich des Bechers und der Vorprodukte einen Weg von 8.000 Kilometern zurücklegen muss, um beim Konsumenten zu landen. Im Finanzverkehr führt das Fehlen der Dämpfungselemente dazu, dass Finanz- und Wechselkursspekulationen mit den entsprechenden ökonomisch unerwünschten Auswirkungen heute Gang und Gäbe sind.

Das Erschreckende aus meiner Sicht ist, dass wir heute keine Tendenzen haben, diese Dämpfungselemente beim Gütertransport und dem Finanzverkehr einzuführen. Ganz im Gegenteil wird heute generell die Deregulierung und der Abbau von dämpfenden Hemmnissen gefordert. Diese Forderungen stehen also im diametralen Gegensatz zu den Anforderungen für die Stabilität unseres Geld- und Wirtschaftssystems.

Die Notwendigkeit von Dämpfungselementen in dynamischen Systemen wird am augenscheinlichsten an einer genialen Erfindung beim Auto, nämlich dem Stoßdämpfer. Erst die Funktion des Stoßdämpfers, die bezeichnenderweise in der absichtlichen Vernichtung von mechanischer Energie besteht, hat das leicht steuerbare,ruhig und gleichmäßig laufende Auto ermöglicht. Niemand möchte heute in einem Auto ohne Stoßdämpfer fahren.

Warum sollten wir aber dann in einem Geld- und Wirtschaftssystem ohne Dämpfungselemente fahren wollen? Über die Notwendigkeit von Dämpfungselementen in unserem Geld- und Wirtschaftssystem gäbe es noch mehr zu berichten Schwerpunkt dieses Vortrages soll aber das noch größere Problem der positiven Rückkopplungen sein, das im Folgenden ausführlich behandelt wird.

Der Zinseszinsmechanismus als positive Rückkopplung

Geht man alle Parameter unseres Geld- und Wirtschaftssystems systematisch durch, so bleibt ein einziger Parameter, der systemnotwendigerweise eine positive Rückkopplung darstellt: der Zins im Rahmen des Zinseszinsmechanismus. Für die heutige herrschende Ökonomie ist so ein Denkansatz völlig fremd. Es gibt nur ganz wenige Ausnahmen an Ökonomen, die im Geldwirtschaftssystem ein Problem sehen. Einer davon ist Hans Christoph Binswanger von der Universität St. Gallen. Er meint: „99 Prozent der Menschen sehen das Geldproblem nicht. Die Wissenschaft sieht es nicht, die Ökonomie sieht es nicht, sie erklärt es sogar als ’nicht existent‘. Solange wir aber die Geldwirtschaft nicht als Problem erkennen, ist keine wirkliche ökologische Wende möglich“. Meines Erachtens gilt dies nicht nur für die ökologische Wende. Auch die Lösung der ökonomischen und sozialen Frage, sogar insbesondere die des Friedens, hängt davon ab.

Bei oberflächlicher Betrachtung könnte man meinen, dass auch der Gewinn zu den gleichen Auswirkungen wie die Zinsen führen müsste. Tatsächlich gibt es aber gravierende Unterschiede zwischen Zinsen und Gewinn, die dazu führen, dass der Gewinn neben den Zinsen nur eine untergeordnete Rolle spielen kann, wenn er dies überhaupt tut. Der Gewinn ist eine Knappheitsrendite für Waren und Dienstleistungen, der wegen des Angebotszwanges bei vollem Wettbewerb theoretisch gegen Null gehen muss. Im Gegensatz dazu geht der Zins wegen des Liquiditätsvorteiles des Geldes nie gegen Null. Besonders wichtig ist, dass daher in einer alternden Volkswirtschaft die Wachstumsraten unter die Zins-rate sinken müssen, was seit etwa 1980 auch tatsächlich der Fall ist. Für den Gewinn ist dies nicht zu erwarten.

Das Seerosenbeispiel

So einfach das folgende Beispiel auch ist, so klar kann man aber an ihm die wesentlichen Mechanismen erkennen

und erklären.

Annahme: Der Bestand von Seerosen in einem See hat sich, mit einer Seerose beginnend, jährlich verdoppelt.

Nach 30 Jahren ist der See zu einem Viertel voll mit Seerosen.

Frage: Wann ist der See ganz voll mit Seerosen?

Antwort: Nach zwei Jahren, denn bei einer Verdopplung ist der See nach einem Jahr halbvoll und nach einem

weiteren Jahr ganz voll. 30 Jahre lang konnte man die Seerosen als Zierde des Sees betrachten, innerhalb von 2

Jahren gibt es aber keinen freien See mehr.

An diesem Beispiel kann man die ungeheure Brisanz, die in exponentiellen Entwicklungen liegt, erkennen. Leider wird diese Brisanz in der Regel von Ökonomen nicht richtig eingeschätzt. Techniker tun sich in der Regel emotional in der richtigen Einschätzung dieses Phänomens leichter, weil sie eine engere Beziehung zu den damit in unmittelbarer Beziehung stehenden Problemen haben wie beispielsweise Explosion und Kettenreaktion.

Setzt man die Größe des Seerosenteiches gleich mit dem realen Volkseinkommen und den mit Seerosen bedeckten Teil gleich dem Anteil des Volkseinkommens, der dem leistungslosen Einkommen aus Zinserträgen entspricht, lassen sich erstaunliche Parallelen finden, die im folgenden dargestellt werden.

Lösungsansätze zur Beherrschung des Seerosenproblems

Wie ist aber das Problem des Zuwachsens des Sees und damit vielleicht das Problem eines ökologischen Zusammenbruchs beherrschbar, wenn wir einen See haben, in dem sich Seerosen exponentiell vermehren? Eine systematische Untersuchung dieser Frage liefern die folgenden theoretisch möglichen Lösungsansätze:

6.1. Wachstumszwang

Das Problem kann gelöst werden, indem man den See mit der gleichen Zuwachsrate vergrößert, mit der sich die Seerosen vermehren. Obwohl die langfristige Undurchführbarkeit dessen für einen See offenkundig ist, ist dies der Ansatz, den wir heute in unserem Wirtschaftssystem tatsächlich sehr weitgehend vollziehen. Intuitiv glauben wir alle, dass unser bestehen-des Geld- und Wirtschaftssystem ohne Wachstum nicht bestehen kann und daher haben auch alle bestimmenden gesellschaftlichen Faktoren ein-schließlich der Politiker ein eminentes Interesse am Wachstum. Es wird daher Wachstum um jeden Preis gefördert, ohne zu prüfen, ob und in welcher Form tatsächlicher Bedarf besteht. Es ist aber offenkundig, dass unbeschränktes (insbesondere exponentielles) Wachstum in einer realen beschränkten Welt nicht dauerhaft möglich ist. Von den fortschrittlicheren Ökonomen wird diese Tatsache zwar auch anerkannt, sie behaupten aber, dass die Wirtschaft nicht unbedingt in quantitativer Hinsicht wachsen müsse, sondern dass es genügt, wenn sie in qualitativer Hinsicht wächst. Aber auch dieses Argument ist meines Erachtens nicht stichhaltig, denn die Ursache für den Wirtschaftswachstumszwang geht im Rahmen des bestehenden Systems vom zinsbedingten Wachstumszwang für Geldguthaben aus, was wiederum untrennbar verbunden ist mit Verschuldungswachstum. Verschuldung bedingt Sicherstellungen, Sicherstellungen bedingen liquidierbares und damit reales Kapital. Ein notwendig wachsendes reales Kapital bedingt daher Wirtschaftswachstum in quantitativer Sicht und kann nicht durch qualitatives Wachstum ersetzt werden. Im Sinne einer politischen Klassifizierung neigen vor allem konservative politische Parteien zu diesem Wachstumsrezept als Problemlösungsansatz.

6.2. Umverteilung

Das Problem kann auch gelöst werden, indem der jährlich zuwachsende Teil an Seerosen weggeschnitten wird. Diese Vergrößerung der freien Seefläche auf Kosten des Seerosenbestandes entspricht im politischen Sinn einer Umverteilung von reich zu arm. Es zeigt sich aber in der Realität, dass diese Umverteilung im für die Stabilisierung notwendigen Ausmaß politisch heute nicht durchsetzbar ist (Abschaffung der Vermögenssteuer! Zu niedrige Kapitalertragssteuer usw.). Aus systemtheoretischer Sicht ist dies nicht verwunderlich, da, wie oben schon ausgeführt, positive Rückkopplungen durch gleich große oder auch größere negative Rückkopplungen praktisch nicht wirklich beherrschbar sind. Im Sinne einer politischen Klassifizierung entspricht dieser Umverteilungsansatz eher sozialdemokratischen Prinzipien.

6.3. Inflation

Das Problem kann auch gelöst werden, indem die Größe der Seerosen in dem Ausmaß verkleinert wird, als die Anzahl der Seerosen zunimmt. Das Verkleinern von Seerosen entspricht realwirtschaftlich einer Verminderung der Kaufkraft und damit einer Inflation.

Der Zuwachs der Seerosen kann auch als Zuwachs des Finanzkapitals in der Höhe der nominellen Zinsen gesehen werden. Die Höhe des Finanzkapitals wäre also nur dann stabil, wenn die nominellen Zinsen höchstens gleich hoch wie oder unter der Inflationsrate liegen, was gleichbedeutend ist mit einem Realzins kleiner bzw. gleich Null. Vielfach wird argumentiert, dass dieser Zustand tatsächlich immer wieder auch real vorkommt. Dies gilt zwar möglicherweise in seltenen Fällen für den Eckzinsfuß bzw. für den Geldmarktzinsfuß, gilt aber niemals für den Kapitalmarktzinsfuß (Sekundärmarktrendite). Die Sekundärmarktrendite zeigt seit langem eine untere Widerstandslinie zwischen 5,5 und 6 % und liegt immer mindestens 3 % über der Inflationsrate.

Tatsache ist aber auch die Gültigkeit des Fisher-Effektes (Erwartungseffektes), der dazu führt, dass die Nominalzinsen immer im Ausmaß der Inflationsrate ansteigen, was letztlich heißt, dass (außer durch eine nicht vorhergesehene plötzliche Inflation) die Realzinsen durch Inflation nicht zum Verschwinden gebracht werden können. Am Beispiel der Seerosen ausgedrückt würde das bedeuten, dass die Wachstumsrate der Seerosen in dem Ausmaß ansteigt, wie die Größe der Seerosen sich vermindert, was im Endeffekt also keine Auswirkungen haben würde. Im Sinne einer politischen Klassifizierung kann dieser auf Inflation aufbau-ende Problemlösungsansatz eher sozialdemokratischen Parteien zugeordnet werden.

6.4. Sparen

Politisch besonders aktuell ist derzeit der Versuch, das Problem durch Sparen zu lösen. Dieser Problemlösungsansatz lässt sich nicht so leicht anhand des Seerosenteiches erläutern wie die anderen Ansätze, aus systematischen Gründen und der Wichtigkeit wegen soll er aber trotzdem hier kurz angedeutet werden. Die Schwierigkeit liegt darin, dass der Sparansatz in Wahrheit viel komplexer ist, als man auf den ersten Blick vermuten würde. Ausführlich wird darauf in Kapitel 8.2. eingegangen. Der Sparansatz kann, vereinfacht dargestellt, das Problem deswegen nicht lösen, weil er nicht, wie man meinen sollte, automatisch zu einem Abbau der Schulden sondern nur zu einem Schrumpfen der Wirtschaft führt. Schulden können nämlich nur dann ohne Schrumpfen der Wirtschaft durch Sparen abgebaut werden, wenn gleichzeitig die Guthaben abgebaut werden, d.h. das zurückgezahlte Geld entweder in Form von Eigenkapital investiert wird oder konsumiert wird. Da Geldguthabenbesitzer weder ein Interesse haben, ihr Geld als Eigen-kapital einzusetzen, noch ein Interesse haben, mehr zu konsumieren, nur weil dies die Schuldner gerade gerne hätten, sondern ein viel größeres Interesse haben, ihr Geld weiterhin zu verleihen und ihr Geldvermögen durch ein leistungsloses Zinseinkommen zu vermehren, kommt es zu keinem Ab-bau der Guthaben und keinem Abbau der Schulden, sondern nur zu einem Schrumpfen der Wirtschaft.

Dieser Sparansatz wird besonders von konservativen Parteien verfolgt. Der Sparansatz ist nur dann von Erfolg gekrönt, wenn er mit dem Umverteilungsansatz kombiniert wird, d.h. wenn im selben Ausmaß wie gespart wird auch die Guthaben über eine Steuer (z.B. Solidarabgabe, höhere Kapitalertragssteuer usw.) abgeschöpft werden und diese Mittel einer öffentlichen Nachfrage bzw. Investition zugeführt werden. Politisch kann dieses Konzept als „sozial ausgewogenes Sparen“ oder als ausgabenseitige und einnahmenseitige Budgetsanierung bezeichnet werden und der sozialdemokratischen Partei zugeordnet werden. Grundsätzlich gelten für diesen Ansatz aber die gleichen Vorbehalte wie für den reinen Umverteilungsansatz. Wesentlich in der politischen Beurteilung ist aber, dass in der herkömmlichen Politik diese vier Lösungsansätze die einzigen Ansätze zur Problemlösung sind. In der Praxis kommt es zu einem Mix dieser vier Lösungsansätze, der je nach der politischen Einstellung unterschiedlich gewichtet sein kann.

6.5. Währungsreform

Das Problem kann auch dadurch gelöst werden, dass die Seerosen gänzlich ausgerottet werden. Dieser Ansatz entspricht ökonomisch gesehen der vollständigen Vernichtung von Finanzkapital (Guthaben und Schulden) durch eine Währungsreform.

Obwohl wir in diesem Jahrhundert schon zwei Währungsreformen hinter uns haben (1924 und 1948), wird dieses Thema aus verständlichen Gründen von der herrschenden Ökonomie und vor allem von der Politik tabuisiert oder es wird wenigstens mit Nachdruck versichert, dass die heutige Situation mit der damaligen Situation nicht vergleichbar ist und die Notenbanken heute ganz andere Mittel zur Bekämpfung solcher Probleme haben. Es ist zweifellos richtig, dass die Nationalbanken heute diejenigen Fehler, die sie in der Zwischenkriegszeit aufgrund eines mangelnden Verständnisses des Wesens von Geld gemacht haben, heute nicht mehr machen werden. Natürlich versteht man heute, warum man eine Währung durch Gold weder decken kann noch soll oder muss. Ich bin aber der Meinung, dass es heute ebenfalls ein Problem gibt, für das die Nationalbanken heute weder das richtige Verständnis haben noch die geeigneten Instrumente zur Bekämpfung haben: die exponentiell wachsenden Guthaben und Schulden.

6.6. Neutralgeld

Jeder Techniker allerdings würde anders als in den vorgenannten Ansätzen an das Problem herangehen. Er würde versuchen, Instrumente zu finden, mit denen die Ursachen des Problems zu beseitigen sind. Er würde versuchen, den Mechanismus des exponentiellen Wachstums zu vermeiden, was gleichbedeutend damit ist, die Wachstumsrate der Seerosen durch geeignete Maßnahmen auf Null abzusenken. Der Ansatz entspricht geldwirtschaftlich gesehen dem Ansatz des Neutralgeldes, der in den Kapiteln 11 und 12 ausführlich dargestellt werden soll.

Warum die Zinsen nicht Null werden

Um dies zu versehen, muss man sich zwei Fragen stellen, die heute aber tabuisiert sind und daher in der Regel nicht gestellt werden:

– Wer bekommt die Zinsen und

– was macht derjenige mit den Zinsen, die er bekommen hat.

In der heutigen politischen Diskussion wird ausschließlich über die Schulden gesprochen und wie viel Zinsen „wir“ zahlen müssen und nicht über die dazu dualen Fragen, wer eigentlich die gleich hohen Guthaben hat und was derjenige mit den Zinsen macht. Typischerweise lautete die Schlagzeile am 13. November 1995 in der Kronenzeitung „Die Zinsen fressen uns alle auf“ und nicht „Wer frisst unsere Zinsen“. Wenn man wissen will, was mit den Zinserträgen geschieht, muss man sich fragen, was generell mit Einkommen geschehen kann, weil Geld ja kein Mascherl hat, wie man sagt. Einkommen kann grundsätzlich verwendet werden für

– Konsum inklusive Eigenkapitalinvestition

– Verleihen (Sparbuch, Anleihen, …)

– Horten (von Bargeld oder Giralgeld; „Realkassa“ im Sinne von Keynes)

Würden diejenigen, welche die Zinsen bekommen, diese vollständig für den Konsum oder Eigenkapitalinvestitionen ausgeben, gäbe es kein Problem (die positive Rückkopplung wäre wegen der gleich großen negativen Rückkopplung neutralisiert). Tatsächlich kann man aber feststellen, dass der überwiegende Teil der Zinserträge wieder veranlagt wird. Geldguthabenbesitzer sind eben in der Regel an der Vergrößerung ihrer Geldguthaben und nicht an einem Abbau der Geldguthaben interessiert. Dies führt dazu, dass sowohl die Guthaben als auch die Schulden wachsen. Wenn keine neuen Veranlagungen mehr gefunden werden können, müsste der reale Zins zunächst entsprechend den Marktgesetzen gegen Null gehen. Offen-sichtlich sinkt die

Kapitalmarktrendite aber nie unter etwa 5,5 bis 6 % (auch nicht, wenn die Inflation bei Null liegt – siehe Grafik 2). Die Ursache dafür liegt darin, dass es bei niedrigen Zinsen sinnvoll ist, Geld (= Bargeld oder Giralgeld) zu horten, weil Geld einen Liquiditätsvorteil (siehe <2> 3.7.)

gegenüber Waren hat (dh. weil Geld im Gegensatz zu Waren, die altern können, eben keinem An-gebotszwang unterliegt). Darum gehen die Ertragszinsen für langfristige Anleihen (und nur diese sind letztlich ausschlaggebend) nicht gegen Null. Das ist auch der Grund, warum der weitverbreitete Glaube an die Selbstheilungskräfte des Marktes nicht gerechtfertigt ist.

Zinsen, Wachstumszwang und Destabilisierung

8.1. Wachstumszwang der Geldmenge/Destabilisierung der Ökonomie

Die in Punkt 7.) geschilderte Möglichkeit des Geldhortens führt dazu, dass bei sinkenden Zinsen die Umlaufgeschwindigkeit des Geldes sinkt. Um dies auszugleichen, kommt es zu einer Erhöhung der Geldmenge durch die Nationalbank, die bei später steigenden Zinsen nicht rasch genug abgebaut werden kann und daher zu einem Inflationsschub führt, der die Zinsen weiter steigen lässt. Steigende Zinsen führen aber wie in Kapitel 12.1. bzw. Grafik 8 und Text zu Grafik 8 gezeigt, wegen der steigenden Kapitalkosten zu einer weiteren Destabilisierung der Preise und damit zu weiterer Inflation.

Der Grund, warum diese unerwünschten Konjunkturzyklen immer wieder auftreten, liegt eben darin, dass die Nationalbank kein Instrument zur Steuerung hat, das direkt auf die Umlaufgeschwindigkeit einwirkt. Das geeignete Instrument dazu wäre eine Nutzungsgebühr auf Geld (siehe Kapitel 11 und 12). Ebenso müsste die Nationalbank die Geldmenge direkter steuern können, z.B. durch Einschränkung der Möglichkeit der Giralgeldschöpfung durch die Geschäftsbanken.

8.2. Wachstumszwang für Guthaben bzw. Schulden / Destabilisierung der Politik

„2. Hauptsatz der Volkswirtschaftslehre“

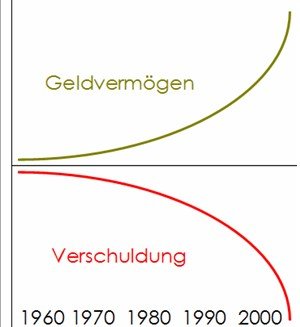

Betrachtet man die Entwicklung der Guthaben und Schulden seit 1950, so stellt man fest:

– Guthaben und Schulden sind seit 1950 sehr stark gewachsen (und dies nicht nur nominell sondern auch

real. Gemessen am Bruttosozialprodukt sind die Guthaben in der BRD von 1950 bis 1990 von 57% auf 200% gestiegen siehe Grafik 3).

– Guthaben und Schulden entwickeln sich annähernd gleich.

Wesentlich aber ist, dass diese beiden Fakten nicht zufällig diese Charakteristik aufweisen, sondern dass dies

in folgendem Sinne zwingend notwendig ist.

1. Hauptsatz der Volkswirtschaftslehre

Die Gesamtheit der Guthaben ist in einem geschlossenen Geld- und Wirtschaftssystem stets gleich hoch wie

die Gesamtheit der Schulden.

Diese Aussage gilt zwar offenkundig, für das Verständnis des folgenden ist sie aber von

Fundamentaler Bedeutung.

2. Hauptsatz der Volkswirtschaftslehre

Die Gesamtheit der Guthaben und die Gesamtheit der Schulden nehmen in einem geschlossenen Geld- und

Wirtschaftssystem der bestehenden Art stets zu. Sie können nur durch unerwünschte Ausnahmezustände wie

Depression, Krieg, Hyperinflation oder Währungsreform abgebaut werden.

Dieser 2. Hauptsatz scheint zunächst der individuellen Erfahrung zu widersprechen, denn es scheint zunächst offenkundig zu sein, dass „ich meine Schulden abbauen kann, indem ich spare und die Schulden zurückzahle“. Diese Tatsache ist zwar für einen Einzelnen richtig, sie gilt aber keineswegs für die Gesamtheit aller Schuldner. Darin liegt es, dass die Tragweite der Bedeutung dieses 2. Hauptsatzes emotional nicht richtig begriffen wird.

1) Die Bezeichnung 1. Hauptsatz und 2. Hauptsatz der Volkswirtschaftslehre wurde zwar in Anlehnung an den 1. Hauptsatz der Wärmelehre („Die Gesamtenergie in einem geschlossenen System ist konstant“) und an den 2. Hauptsatz der Wärmelehre(„Die Entropie in einem geschlossenen System nimmt stets zu“) gewählt, wenngleich, um Missverständnissen von vornherein vorzubeugen, festgehalten werden muss, dass es sich dabei nur um eine Analogie handelt und keinen direkten logischen Zusammenhang, zwischen den physikalischen und volkswirtschaftlichen Größen.

Es liegt nämlich keineswegs allein in der Macht der Gesamtheit der Schuldner, die Gesamtheit der Schulden durch Sparen abzubauen, sondern dies ist nur dann möglich, wenn auch die Gesamtheit der Guthabenbesitzer dies will. Denn wegen des 1. Hauptsatzes ist ein Abbau der Gesamtheit der Schulden nur dann möglich, wenn gleichzeitig auch die Gesamtheit der Guthaben abgebaut wird. Guthaben werden aber nur dann abgebaut, wenn die Guthabenbesitzer dasjenige konsumieren oder als Eigenkapital investieren, was die Schuldner sparen. Wenn die Guthabenbesitzer dasjenige, was die Schuldner sparen wollen, nicht konsumieren oder als Eigenkapital investieren, bekommen die Sparer kein Geld, um ihre Schulden zurückzuzahlen. Dies ist die Situation, die zur Depression führt. Der Kern des Problems liegt darin, dass Geldguthabenbesitzer weder konsumieren noch investieren wollen. In erster Linie sind sie interessiert, ihre Geldguthaben zu vermehren, um über die Zinsen in den Genuss eines leistungslosen Einkommens zu kommen. Sie haben es auch nicht notwendig, mehr zu konsumieren, sie haben dies ja auch in der Vergangenheit nicht notwendig gehabt, warum sollten sie es jetzt plötzlich notwendig haben. In der Regel sind wegen der zunehmenden Konzentration der Geldguthaben, die Zinserträge auch so hoch, dass sie nicht verkonsumiert werden können. Geldguthabenbesitzer sind in der Regel auch nicht bereit, selbst zu investieren, denn Geldguthaben zur Eigenkapitalbildung einzusetzen, bedeutet Bereitschaft zu Risiko. Der Besitz von Staatspapieren wird als sicherer eingeschätzt als der Einsatz von Eigenkapital. Zusammenfassend lässt sich feststellen, dass Schulden zwar von einer Person auf eine andere Person, vom Staat auf die Unternehmen bzw. umgekehrt und von einem Staat auf einen anderen Staat übertragen werden können, dass sie in der Gesamtheit aber nicht abgebaut werden können (siehe auch <2> Kap. 8).

Es sind also die Habenzinsen, welche die Problemursache darstellen und nicht die Sollzinsen. Denn die Habenzinsen führen zum Anreiz für das Wachstum der Guthaben und erst dieser Anreiz auf das Wachstum der Guthaben führt zum Druck auf das Schuldenwachstum.

Da fortwährendes reales Wirtschaftswachstum exponentiell nicht möglich ist, müssen die Wachstumsraten immer weiter sinken. Da der reale Habenzinssatz für langfristige Anleihen immer größer als mindestens etwa 3 % ist, müssen die Wachstumsraten zwangsläufig irgendwann unter diesen Zinssatz sinken. Dies ist in den Industrienationen seit etwa 1980 der Fall (siehe <3>). Ab diesem Zeitpunkt lässt die Bereitschaft der Unternehmer, sich zu verschulden, nach, weil die Zinsen für Investitionen nicht mehr durch größeres Wachstum erwirtschaftet werden können sondern Finanzanlagen attraktiver werden. Der 2. Hauptsatz besagt nun, dass der Staat bereit sein muss, sich höher zu verschulden, um eine Depression zu verhindern. Die zunehmende Staatsverschuldung kann aber eine Depression nur zeitlich verzögern, nicht aber verhindern, da die Staatsschuld wegen des Zinseszinseffektes nicht beliebig erhöhbar ist. In diesem Sinne scheint ein Abbau der Guthaben und Schulden durch Depression, Krieg, Inflation oder Währungsreform und damit einhergehend die politische Destabilisierung unvermeidbar.

8.3. Wachstumszwang für die Produktion / Destabilisierung der Ökologie

Die wegen des 2. Hauptsatzes zunehmende Verschuldung führt zwingend zu einem realen Wirtschaftswachstum. Wie in der Wachstumsstrategie zur Beherrschung des Seerosenproblems schon ausgeführt (siehe 6.1.) brauchen Schulden ein reales liquidierbares Kapital zur Besicherung. Darum bedingen wachsende Schulden auch wachsendes reales Kapital. „Qualitatives“ Wachstum ist nicht ausreichend. Andauerndes, insbesondere exponentielles, reales, quantitatives Wirtschaftswachstum führt in einer beschränkten Welt irgendwann notwendigerweise zu einer Destabilisierung der Ökosphäre.

8.4. Wachstumszwang für Zinsströme / soziale Destabilisierung

Mit der Zunahme der Geldguthaben und der Schulden nehmen in gleichem Maße die Zinsströme zu. Steigen gleichzeitig auch die Zinssätze, so nehmen die Zinsströme sogar überproportional zu. Insgesamt wachsen die Zinsströme jedenfalls so wie Guthaben und Schulden schneller als das Bruttosozialprodukt, wie man Grafik 5 entnehmen kann. Zinsströme führen zu einem weiteren Anstieg der gesamten Schulden und Vermögen. Von noch größerer Bedeutung ist aber, dass diese Zinsströme zu einer immer stärkeren Konzentration von Vermögen in der Hand von immer weniger Unternehmen und vor allem in der Hand von immer weniger Privatpersonen führen. Im allgemeinen wird die Umverteilungswirkung der Zinsen noch völlig unterschätzt. Dies deshalb, weil man irrtümlicherweise glaubt, Zinsen nur dann zahlen zu müssen, wenn man einen Kredit aufgenommen hat. Tatsache ist aber, dass in den Preisen rund 20 % Zinsen enthalten sind. Dies lässt sich etwa daraus abschätzen, dass in der BRD im Jahr 1993 die Höhe der gesamten Schulden (= öffentl. Haushalte + Unternehmen + Wohnbau + Privat) etwa 200 % des BSP war. Bei einem vorsichtig angenommenen durchschnittlichen Kreditzinssatz von 10 % ergeben sich damit Zinszahlungen in der Höhe von 20 % des BSP. Erhöht sich die Inflationsrate beispielsweise um 3 %, erhöht sich typischerweise auch der Zinssatz um 3% auf 13 %. Die Höhe des Zinsanteiles in den Preisen würde sich dadurch von 20 % auf 26 % des BSP überproportional erhöhen. Dies ist einer der Gründe, warum eine Inflation derart unsoziale Auswirkungen hat. Dieser Effekt ist umso größer, je höher die Gesamtschulden über dem BSP liegen! Auch wenn man anstelle der nominellen Zinsen nur die realen Zinsen (nominelle Zinsen abzüglich Inflationsrate) betrachtet, ändert sich der Sachverhalt nicht grundsätzlich.

Warum der Zinsanteil in den Preisen so überraschend hoch ist, ist zunächst nicht sofort einsichtig. Es liegt darin, dass in den Preisen sowohl die Finanzierungskosten der Produkte als auch die Finanzierungskosten aller Vorprodukte enthalten sein müssen. Würde man noch die Renditen aus Sachkapital (Grund, Boden, Wohnung) dazuzählen, wäre der Prozentsatz noch entsprechend höher.

Besonders eklatant wirken sich die Zinsen auf die Kosten von kapitalintensiven Produkten aus. Dies gilt insbesondere zum Beispiel für den Wohnbau, weshalb in den Mieten rund 77 % Zinskosten enthalten sind. Es ist deshalb verständlich, dass die Wohnungsproblematik für viele ohne staatliche Intervention unlösbar wäre. Nimmt der Staat für diese Unterstützungen selbst Kredite auf, so scheint das Problem zwar zunächst gelöst, indirekt erhöhen sich aber langfristig die Probleme, weil jede Kreditaufnahme über die Zinsen die Armen noch ärmer und die Reichen noch reicher macht. In Grafik 6 sind die Zinszahlungen (inklusive der über die Preise erfolgen-den Zinszahlungen) und die Zinserträge, aufgeteilt auf 10 Gruppen der Privathaushalte, dargestellt. Man kann daraus entnehmen, dass 80% der Haushalte Nettozinszahler sind, also zu den Verlierern unseres zinsbedingten Geldsystems gehören. Je höher die Zinsen, desto schlimmer. Für 10 % der Bevölkerung sind die Auswirkungen relativ neutral. Gewinner aus dem bestehenden Zinssystem sind allerdings nur 10 % der Bevölkerung. Daraus erkennt man die ungeheure Umverteilungswirkung der Zinsen, die sich wegen des Zinseszinseffektes jedoch in Zukunft noch weiter verschärfen wird.

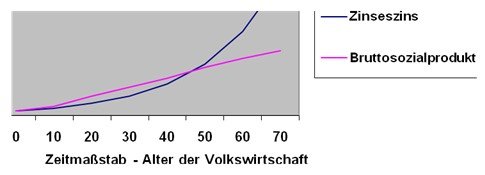

In Grafik 1 ist das Wachstum des Volkseinkommens (= Seerosenteich) und des Anteils der Zinsströme relativ zum Volkseinkommen (= Seerosen) dargestellt. 1950 lag der Anteil der leistungslosen Einkommen aus Zinserträgen (einschließlich Bankmarge) bei 4 % und ist bis 1993 auf 23 % angestiegen. Offensichtlich muss in gleichem Maße der Anteil der Einkommen aus Arbeit gemessen am Volkseinkommen relativ sinken. Verschärft wird die Problematik dadurch, dass das Bruttosozialprodukt bzw. das Volkseinkommen (≈ Bruttosozialprodukt minus Abschreibungen) kein direkter Indikator für den Wohlstand ist. Besser auf den Wohlstand abzielende Faktoren wie beispielsweise der ISEW (Index of Sustainable Economic Welfore) zeigen, dass ab etwa 1970 eine Abflachung der Wohlstandszunahme bzw. eine Konstanz der Wohlfahrt eintritt (siehe Grafik 4).

Jedenfalls ist bei der exponentiellen Entwicklung der Zinsströme absehbar, dass es einmal zu einer Abnahme des Wohlstandes für diejenigen kommen muss, die alleine auf Einkommen aus Arbeit angewiesen sind. Die dadurch ausgelöste soziale Destabilisierung ist offenkundig. In Staaten mit starken Gewerkschaften und damit einer starren Lohnpolitik wie z.B. in Europa folgt die Arbeitslosenrate mit einer Verzögerung von etwa ein bis zwei Jahren der Höhe der Zinsströme (siehe Grafik 5). In Staaten mit flexiblen Lohnanpassungen wie zB USA und Japan wirkt sich dieser Effekt weniger in einem Anstieg der Arbeitslosenrate aus, sondern vielmehr in einem Absinken des allgemeinen Lohnniveaus.

Beide Auswirkungen sind aber jedenfalls Folgen des sinkenden Anteils der Einkommen an Arbeit am Volkseinkommen pro Kopf derjenigen Personen, die vom Einkommen aus Arbeit leben müssen.

Beispiele von durch Verschuldung ausgelösten Katastrophen

Die systemzerstörende Wirkung von exponentiellem Wachstum wird meines Erachtens von den Wirtschaftswissenschaften völlig unterschätzt. Der unbegründete alleinige Glaube an die Selbstregulierungskräfte des Marktes kann sich bei Vorhandensein von exponentiellen Wachstumsfaktoren als katastrophal herausstellen. Für Techniker ist es selbstverständlich, dass man z.B. bei einer Kettenreaktion in einem Kernreaktor nicht auf irgendwelche Selbstregulierungsmechanismen hoffen darf, sondern dass es notwendig ist, dabei ganz massiv einzugreifen, um eine Katastrophe zu verhindern.

Tatsächlich hat sich in der Geschichte oft genug herausgestellt, dass die Hoffnungen der Wirtschaftswissenschafter

auf Selbstregulierungskräfte trügerisch waren. 3 Beispiele seien herausgegriffen:

9.1. Die römische Proskription 43 v. Chr.

63 v. Chr. hatte Catilina noch versucht „novae tabulae“ (neue Schuldenregister) gegen die u.a. von Cicero unterstützte herrschende Schicht durchzusetzen, um der zunehmenden Verelendung in Rom Einhalt zu gebieten. Dieser Versuch Catilinas ist gleichzusetzen mit der friedlichen Durchsetzung einer Währungsreform. Catilina scheiterte, er fiel im Kampf.

Die darauffolgende expansionistische Politik Roms, unter anderem im Gallischen Krieg unter der Führung Cäsars, kann durchaus als letzter Versuch interpretiert werden, den Seerosenteich gewaltsam zu vergrößern. Charakteristisch für diese Endzeit ist auch die zunehmende Verdrängung der Demokratie, durch eine totalitäre Herrschaft. Die Verelendung schritt aber rasch fort. 44 v. Chr. versuchte die herrschende Schicht zum letzten Mal, sich mit der Ermordung Cäsars durchzusetzen. 43 v. Chr. kam es dann zur „Endlösung“ für Guthaben und Schulden in Form der „römischen Proskription“. Es wurden Listen der 2.000 reichsten Römer erstellt, mit dem gleich-zeitigen Aufruf, sie zu töten. Dies wurde auch tatsächlich durchgeführt, eines der Opfer dabei war Cicero. Gleichzeitig wurde die Demokratie abgeschafft und Octavian als Kaiser Augustus eingesetzt.

9.2. Die französische Revolution

Bei der allgemeinen Diskussion über die französische Revolution im Jahr 1789, wird in der Regel zu wenig hervorgehoben, dass die wahre Ursache dafür in erster Linie im französischen Staatsbankrott von 1788 zu suchen ist. Auch sonst unterscheidet sich der grundsätzliche Ablauf nur wenig von den Vorgängen im alten Rom: Ermordung der herrschenden Schicht, Einsetzung von Napoleon als Kaiser.

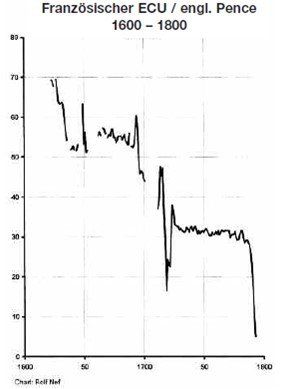

Kriege ruinierten den Franc

Erstmals in der Geschichte lässt sich ein kreditbedingter usammenbruch eines Landes am Beispiel Frankreichs während der ranzösischen Revolution dokumentieren.

Erstmals in der Geschichte lässt sich ein kreditbedingter usammenbruch eines Landes am Beispiel Frankreichs während der ranzösischen Revolution dokumentieren.

Die Grafik macht deutlich, dass der Prozess des Zerfalls schleichend über lange Zeit anhielt. Der Hintergrund des Währungszerfalls waren Frankreichs Kolonialkriege, die wie Englands Kolonialexpansion auf Kredit geführt wurden, aber im Gegensatz zu diesen wenig erfolgreich waren und daher nichts einbrachten, um die Kredite zu bezahlen. Die geheimen französischen Staatsfinanzen wurden im Zuge der sich erschärfenden Finanzkrise veröffentlicht. Von daher ist bekannt, dass 781 24% des Steueraufkommens für die Zinslast benötigt wurden. Im ahr der Revolution, 1789, waren es 95%. Die Parallele zu unserer Zeit ist unverkennbar: in Japan betrug die Zinslast 1965 noch wenige Prozente der Steuereinnahmen, während heute über 40% dafür aufgewendet werden müssen. (Quelle: Tell Gold)

9.3. Zwischenkriegszeit

Die Ereignisse in der Zwischenkriegszeit unseres Jahrhunderts wurden zwar nicht von den Nationalbanken verursacht, aber vor allem durch ihr Fehlverhalten wesentlich beschleunigt, weil sie damals grundsätzliche Mechanismen der Wirtschaftsdynamik nicht verstanden hatten. Die Endlösung hat sich nicht sehr von den vorhin genannten unterschieden, bestenfalls in der Reihenfolge: 1923 Hyperinflation, 1929 Börsenkrach mit folgender Depression und Verarmung, Einsetzung des Führers, Versuch der gewaltsamen „Vergrößerung des Seerosenteiches“, Krieg. Nach 1945 wollte und wollte die Wirtschaft nicht anspringen. Erst durch die Vernichtung aller Schulden und Guthaben durch die von Kanzler Erhard initiierte Währungsreform im Jahr 1948 wurde die Voraussetzung für das folgende Wirtschaftswunder geschaffen.

Durch die Beschäftigung mit den Grundproblemen der Geldwirtschaft bin ich zu der für mich erschreckenden Erkenntnis gekommen, dass unser Wohlstand nicht in erster Linie von unserem Fleiß und unserer Intelligenz abhängt, sondern in erster Linie vom Funktionieren der Geldwirtschaft als Grundlage unserer arbeits-teiligen Wirtschaft. Meine Sorge ist allerdings, dass unser heutiges Geldsystem wegen grundsätzlicher Konstruktionsfehler in nicht allzu ferner Zukunft zu ähnlichen wirtschaftlichen und gesellschaftlichen Zusammenbrüchen führen wird. Es ist höchste Zeit, dass wir aus der Geschichte lernen, denn wer aus der Geschichte nicht lernt, muss sie wiederholen.

Grafik vom Buch “Geld ohne Zinsen und Inflation”

Seite 19 + 33

und

Grafik Wachstum einer Volkswirtschaft versus Zinseszins und Kreuzung der Kurven